2022年尼龙行业市场需求及发展空间分析

2022-12-07

尼龙产业家族庞大,产品种类繁多。尼龙(Nylon)即聚酰胺,又被称为耐纶、锦纶 (国内),英文名称 Polyamide,简称尼龙,指主链含有重复的酰胺基团(-NHCO-)的一类线型高分子。尼龙为白色结晶或半透明的热塑性树脂,有弹性,抗拉强度、耐 磨性优异,较高的机械强度和耐油性。尼龙产业家族庞大,产品种类繁多,品种主要 有尼龙6、尼龙66、尼龙610、尼龙11、尼龙12五大品种,此外,还有尼龙1010、尼 龙4、尼龙8、尼龙9、尼龙810 及各种共聚改性尼龙,其中尼龙6 和尼龙66 的用量 最大,约占尼龙总消费量的90%。

2. 尼龙 6:供需快速增长,行业竞争充分

尼龙6下游应用领域广泛,主要用于尼龙纤维、工程塑料、薄膜等领域。尼龙纤维 是主要化纤品种之一,按纤维长短分为尼龙6长丝和尼龙6 短丝:尼龙6长丝主要用 于民用长丝和产业用丝领域,在民用方面,主要用于服装、床上用品、箱包、伞、 绳、窗帘布等;在产业用丝方面,主要用于轮胎帘子布、传送带、运输带、渔网、 绳缆等;尼龙短丝主要应用于地毯制造,以及与其他材料混纺用于袜子、伞布生产 等。在工程塑料领域,尼龙 6工程塑料具有耐磨、耐热、耐油、抗拉强度高、冲击 韧性优异、自润滑性好等诸多优良特性,通过改性和配混可以加工成各种制品来代 替金属制品,在汽车、电子电气、机械、交通运输、医疗、航空航天等领域有着广 泛的应用。在薄膜领域,双向拉伸尼龙(BOPA)薄膜具有良好的气体阻隔性、柔 软性、透明性、耐磨性等优点,广泛应用于蒸煮食品、冷冻食品、海产品、医药用 品及电子产品的包装。

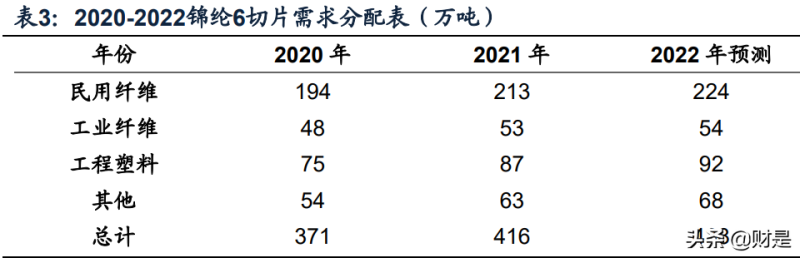

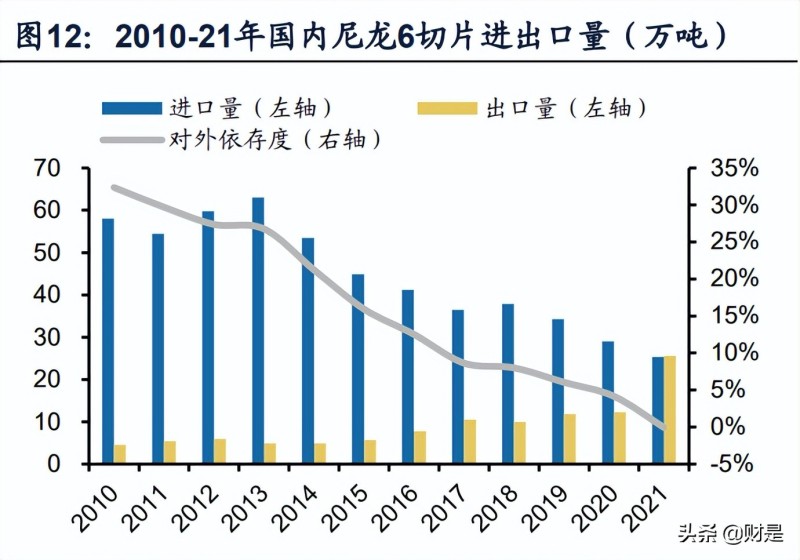

尼龙6需求快速增长,2010-2021年复合增长率8.7%。据中纤网年报,受益于国内纺 织品行业的持续发展和锦纶行业不断扩张,对国内高速纺尼龙切片的需求不断增加。 而汽车业、电子机械业、食品包装业的发展也带动锦纶工程塑料和薄膜级切片需求小 幅增长,使得国内对锦纶切片的总需求量近年维持增长。中国国内尼龙6切片需求复 合增长率在2010-2021年达到8.7%,2021年消费总量达到412.7万吨。随着国内产能 持续增长,我国尼龙6切片进口量持续下降,近年以来出口量持续增长,进口依存度逐年下降。国内出口产品大多数为工程塑料用切片,2017年后出口量突破10万吨, 2020年出口进一步增长至12.2万吨。2021年受国内产能过剩压力以及全球疫情下海 外装置不可抗力,2021年出口量达到25.3万吨。

原材料CPL持续扩能,助力PA6降本放量。我国PA6的产能快速增长与原材料己内酰 胺(CPL)的国产化和产能快速增长密不可分。CPL是尼龙6的主要原材料,在国内 尼龙产业发展初期,我国CPL生产能力不足,进口依赖度较高。随着CPL国产化技术 突破,民营企业大规模进入CPL产业,国内CPL产能快速增长,价格下降,进而推动 PA6产能快速增长。据中纤网与卓创资讯数据,2021年CPL新增产能为100万吨,且 其中华鲁与兖矿合计60万吨在四季度投产,这部分产能将在2022年全面释放,且 2022年仍有60万吨新CPL装置计划投产,新增量明显多于锦纶切片新增。预计2022 年CPL供需将偏宽松,切片厂生产效益预计将适当好转。

产能持续增长,集中度提升。得益于总需求的持续上移,锦纶聚合厂家产能稳步扩 张,2011年我国锦纶聚合产能168.5万吨,2021年我国聚合产能增长至571.5万 吨,产能增速6%。据中纤网年报,预计2022年国内聚合市场产能仍将维持扩张, 按照当前工厂规划和部分小厂淘汰进度,预计2022年产能将达到614.5万吨,增速 达到7.5%。

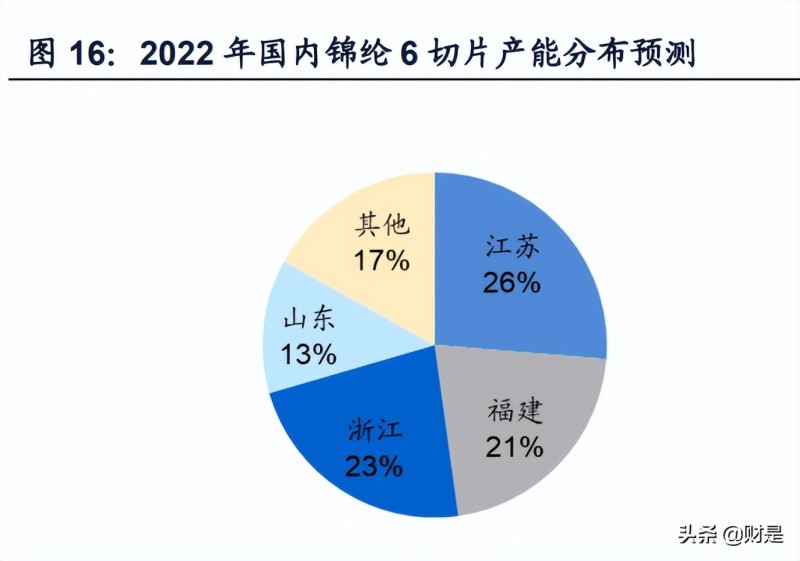

行业规模不断扩大,集中度不断提升。据CCF数据,从国内锦纶6切片产能分布看, 江苏,福建,浙江,山东为主要产能聚集地,其中江苏占比25.9%,福建占比22.6%, 浙江占比22.9%,山东占比10.6%。2022年,国内PA6新增项目有限,仅山东、江苏、 浙江有新增产能,预计整体格局变动不大。

2022年国内计划扩能PA6项目集中,行业整合淘汰仍将继续推进。根据CCF与 CCFEI数据,2022年国内PA6扩能计划较少,主要产能扩张为华鲁恒升20万吨,聚 合顺鲁化18万吨,江苏弘盛10万吨,恒逸5.6万吨,中锦7万吨。产能持续扩张的同 时,行业淘汰整合仍将继续推进,近两年行业加速整合,比如美邦、常德海力、美达 等实控人均已易主,亨润也长期停产。对于行业配套不足,产品性能品质不突出,管 理不佳以及企业有明显短板的聚合企业来说,长期维持低负荷运行或者停产或将成 为常态,行业呈现出龙头化集中的态势。

3. 尼龙 66:上游原材料国产化突破,PA66 迎来产能高增

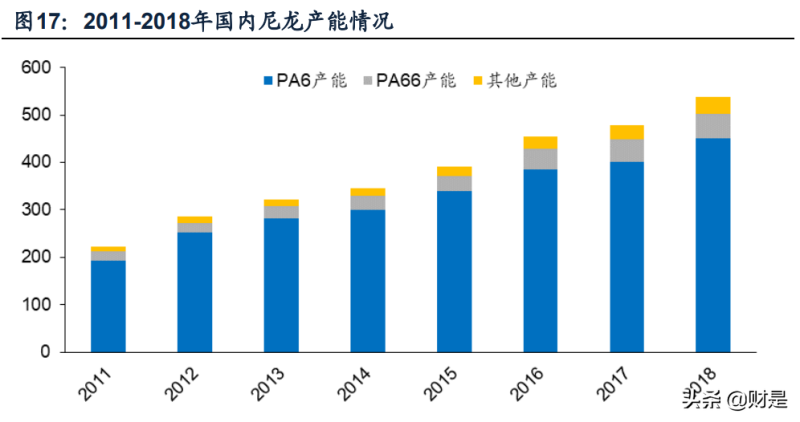

PA66为尼龙行业需求第二大的聚合体,国内产能发展滞后。尼龙产业的主要产品 以PA6与PA66为主,据文献《国内尼龙6、尼龙66产业的发展现状》所述,全球尼 龙产业中PA6和PA66产能、产量占比均达到95%左右。2018年全球PA6总产能875 万吨,主要集中在欧洲与亚洲,国内PA6聚合产能410万吨(中纤网数据),为全 球最大的PA6生产国。而在PA66方面,全球产能282万吨,主要集中在北美、东北 亚、西欧等地,主要生产企业包括英威达、杜邦、奥升德、巴斯夫等,国内PA66 产能2018年仅51.2万吨。

原材料产能限制国内PA66产能发展。国内PA66发展相对较慢的主要原因是原材料 供给问题。国内尼龙产业中,受益于国内己内酰胺产能国产化,PA6产能逐年增 加,迅速成为全球第一大PA6产能集聚地,但PA66产能常年受制于国内无成熟的 己二腈生产技术,致使“己二腈-己二胺-PA66”产业链被寡头高度垄断,国内 PA66生产企业需大量进口己二腈或者己二胺或PA66盐作为原料。

PA66在工程塑料领域与化纤领域应用空间广阔。PA66由于其强度高,耐磨性好, 润滑性优良,相对抗高温阻力,是尼龙中的“高端”产品,被广泛应用在橡胶、轮 胎、塑料、电子、化工、化纤等行业。尼龙66在色牢度、弹性等方面更具优势,更 适用于户外运动、瑜伽服等产品。尼龙66具备熔点较高+手感滑腻的优势,更适合 制造耐热应变的产品、高档服装面料,同时因结晶紧密、高密度,有效防止羽绒外 钻,适用于羽绒服、羽绒被等。同时PA66在工程塑料领域的应用约占其消费量的 60%,由于其强度高、刚性好、耐冲击、耐油、耐磨等特点,在汽车部件、电力和 电子电器等领域均有较大的应用空间。目前我国是第一大汽车生产消费大国,同时 考虑到轻量化要求较高的新能源汽车行业的发展,预计我们未来PA66需求仍有较 大的增量空间。

原材料己二腈是国内PA66产能发展的瓶颈,当前处于国产化关键时期。PA66由己 二酸与己二胺通过缩聚反应制得,其中己二酸生产技术有环己醇硝酸氧化法、环己 烯直接氧化法、丁二烯羰基合成法,国内已有成熟生产工艺与大规模产能供给。己 二胺是由己二腈加氢制得,己二腈的生产工艺有丁二烯法、丙烯腈电解二聚法、己 二酸催化氨化法,目前工业化应用较好的是丁二烯法。当前国内己二腈工业正处于国产化突破的关键时期。

国内PA66产能即将迎来高速增长,行业竞争压力加剧。己二腈的国产化突破有望 带动国内PA66产能高速发展,国内多家公司积极布局PA66项目,除去上马己二腈 装置的生产企业配套的PA66装置以外,国内其他具备原料与市场优势的企业也积 极向PA66领域发展。预计未来一段时间国内PA66行业竞争压力将加剧,PA66在 国内的产业发展或将复制PA6产业的发展过程,行业盈利空间或将较当前高位大幅 回落,同时具备成本优势与技术优势的企业有望脱颖而出。